Newsletter

Newsletter

Bank Pekao planuje do 2024 r. osiągnięcie 3,2 mln aktywnych klientów bankowości mobilnej

Bank Pekao przedstawił strategię rozwoju do 2024 roku. Zakłada ona większą rentowność kapitału i liczby użytkowników mobilnych, jest oparta na czterech filarach: Klient, Wzrost, Efektywność i Odpowiedzialność. Pekao przyjął również politykę dywidendową na lata 2021-2024 zakładającą wskaźnik wypłaty dywidendy 50 - 75 proc. zysku netto w każdym roku.

Bank Pekao S.A., założony w 1929 r., jest jedną z największych instytucji finansowych w regionie Europy Środkowo-Wschodniej i drugim największym bankiem uniwersalnym w Polsce z ponad 230 mld zł aktywów. Obecnie Pekao obsługuje ponad 5,5 mln klientów.

Czytaj także: Bank Pekao chce zwolnić 1,1 tys. pracowników, tłumaczy to przyspieszeniem cyfryzacji usług

Nowa strategia

Teraz poinformowano, że Bank Pekao przyjął nową strategię zatytułowaną „Odpowiedzialny bank. Nowoczesne bankowanie”, która ma się skupić na transformacji cyfrowej, doskonałości procesowej i wzroście w najbardziej rentownych segmentach.

Pekao zaznacza, że chce mocno postawić na młodych klientów i rozwijać obecność na rynku e-commerce. Strategia oparta jest na czterech filarach: Klient, Wzrost, Efektywność i Odpowiedzialność. W nawiązaniu do nowej strategii, Pekao przyjął również politykę dywidendową na lata 2021-2024, zakładającą wskaźnik wypłaty dywidendy 50 proc. - 75 proc. zysku netto w każdym z powyższych lat.

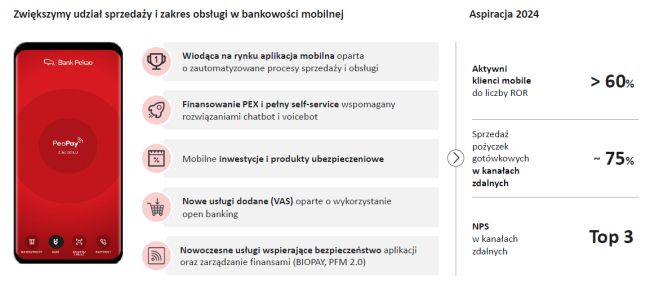

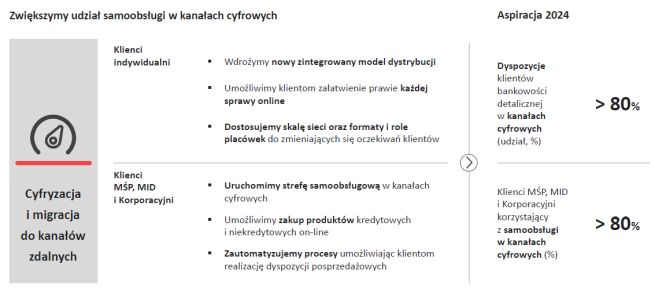

Według zapowiedzi podejście proklienckie stanowić będzie jeden filarów strategii i realizowane będzie m.in. poprzez dynamiczny rozwój bankowości mobilnej oraz wykorzystanie zaawansowanej analityki danych. Pekao będzie dążył do umożliwienia klientom detalicznym załatwienia prawie każdej sprawy online.

Wskaźnik digitalizacji wynoszący blisko 100 proc. to jedna z kluczowych aspiracji strategicznych. Skokowa cyfryzacja ma też poprawić efektywność kosztową i procesową. W celach strategicznych banku do 2024 r. znalazło się podniesienie wskaźnika rentowności kapitału własnego (ROE) do poziomu ok. 10 proc., poprawa wskaźnika efektywności C/I do poziomu 42 proc. oraz osiągnięcie liczby 3,2 mln aktywnych klientów mobilnych.

- Cyfryzacja jest jednym z priorytetów, ponieważ w kanałach zdalnych jest coraz więcej naszych klientów, a pandemia tylko przyspieszyła ten proces - podkreśla w komunikacie Leszek Skiba, prezes zarządu banku Pekao S.A. - Musimy wyprzedzać ich oczekiwania i oferować nowoczesne rozwiązania. Konsekwencją transformacji będzie dalsza poprawa efektywności. Naszym celem jest odbudowa rentowności mierzona ROE powyżej kosztu kapitału. Wraz z przedstawieniem nowej strategii rozpoczynamy kolejny etap wzrostu. Mamy wszystkie narzędzia i doskonały zespół, aby nasze ambicje zrealizować

Klient

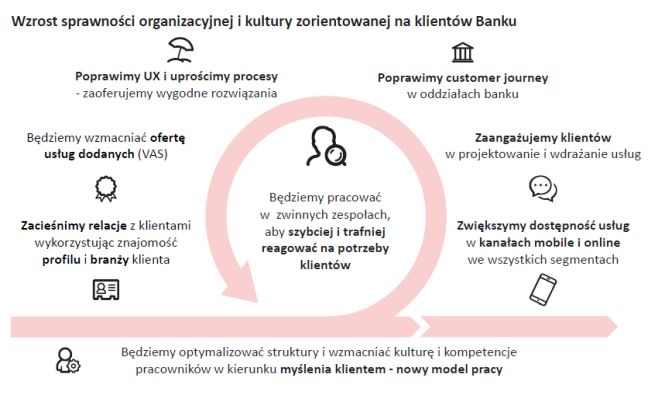

Bank Pekao nową strategię opiera na czterech filarach, których wdrażanie będzie wspierane ewolucją kultury organizacyjnej.

Wokół „Klienta” koncentrują się planowane działania pierwszego filaru. Głównym kanałem kontaktu z klientem będzie aplikacja mobilna PeoPay.

Bank zapowiada, że położy szczególny nacisk na jakość obsługi we wszystkich segmentach. Aspiracją Pekao jest skokowy wzrost satysfakcji klientów. Bank chce osiągnąć to poprzez zwiększenie dostępności usług w kanałach cyfrowych oraz szybkie i wygodne procesy obsługi.

Wzrost

Drugi filar strategii definiowany jest poprzez „Wzrost”. - Chcemy wzmocnić naszą pozycję rynkową w segmencie pożyczek gotówkowych oraz w segmencie mikroprzedsiębiorstw, a także zwiększyć sprzedaż kredytów dla MŚP. Chcąc być bankiem pierwszego wyboru dla klientów młodych musimy stać się liderem cyfrowych usług. Nasz cel to pozyskanie do 2024 r. ponad 600 tys. klientów poniżej 26. roku życia - wyjaśnia Leszek Skiba.

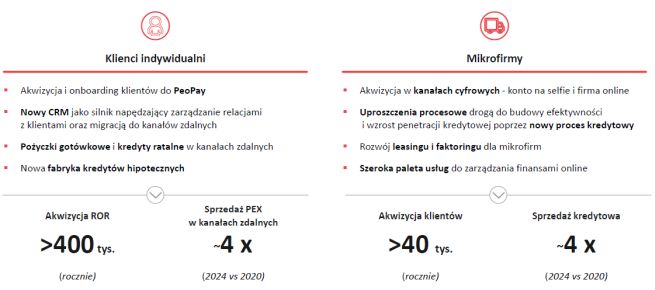

W ciągu najbliższych czterech lat Pekao chce pozyskiwać rocznie ponad 400 tys. klientów indywidualnych i zwiększyć z 7 proc. do 10 proc. udział w rynku pożyczek gotówkowych. Kluczowym czynnikiem sukcesu ma być personalizacja usług.

Wzrost w segmencie małych oraz średnich przedsiębiorstw bank planuje osiągnąć dzięki wykorzystaniu w większym stopniu potencjału kanałów zdalnych, analityki danych oraz prostym i zautomatyzowanym procesom kredytowym. To ma pomóc w zwiększeniu udziału rynkowego w tym segmencie do 12 proc.

Z kolei w segmencie mikrofirm bank planuje pozyskiwać ponad 40 tys. klientów rocznie i zwiększyć udział rynkowy o 3 pp. do 8 proc. W planach ma również rozwój leasingu i faktoringu oraz poszerzenie palety usług do zarządzania finansami firmy online.

Pekao zapowiada, że postawi również na wzrost w produktach inwestycyjnych poprzez cyfryzację oferty i procesów obsługi oraz silne kompetencje doradztwa inwestycyjnego. Ponad 80 proc. wolumenu sprzedaży funduszy inwestycyjnych ma być realizowana w kanałach zdalnych.

Bank chce również, żeby jego współpraca z PZU stała się katalizatorem wzrostu sprzedaży ubezpieczeń. Jego celem do 2024 r. jest dwukrotny wzrost składki przypisanej brutto.

Pekao chce umocnić też obecność na rynku e-commerce. Dlatego udostępni płatności odroczone oraz uruchomi ofertę pożyczek gotówkowych dla klientów realizujących zakupy online. Zaoferuje też rozwiązania dla e-sklepów i platform e-commerce umożliwiające sprzedaż na raty.

Efektywność

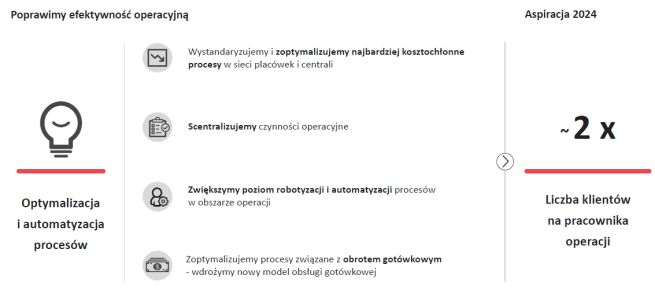

„Efektywność” to trzeci filar zapowiedzianej strategii. Pekao zamierza przyspieszyć transformację technologiczną, wykorzystać migrację klientów do kanałów zdalnych zwiększając paletę dostępnych rozwiązań w kanałach cyfrowych i skokowo zwiększyć poziom automatyzacji operacji.

Bank planuje również poprawić szybkość procesów kredytowych. Liczy, że uda się skrócić czas decyzji do 8 dni przy kredycie hipotecznym czy do jednego dnia przy kredycie dla mikrofirm i MŚP.

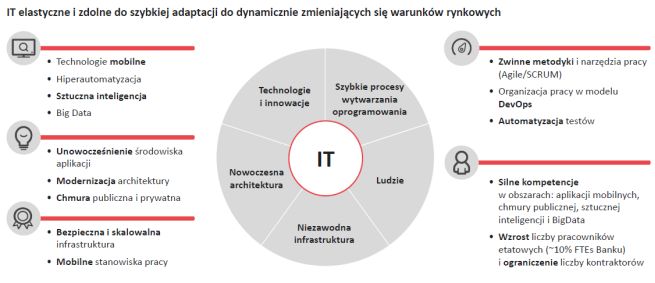

– Siłą napędową dla nowej strategii jest nasze centrum technologiczne - elastyczne i zdolne do szybkiej adaptacji do dynamicznie zmieniających się warunków rynkowych - podkreśla Błażej Szczecki, wiceprezes Pekao, który nadzoruje pion technologii i operacji. - Chcemy postawić na technologie mobilne, sztuczną inteligencję, big data, hiperautomatyzację i rozwiązania „chmurowe”.

Odpowiedzialność

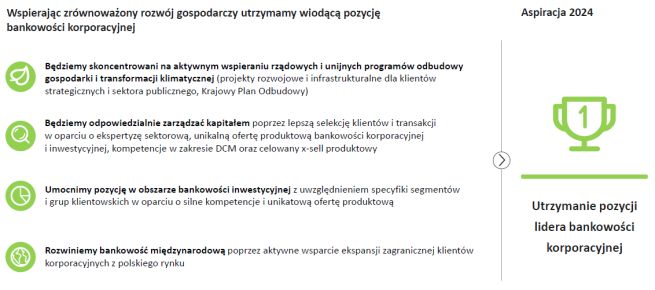

Czwarty filar koncentruje się wokół „Odpowiedzialności”. Bank chce wspierać rozwój gospodarczy koncentrując się na dystrybucji rządowych i unijnych programach odbudowy gospodarki oraz transformacji klimatycznej dla swoich klientów. Jednocześnie sama działalność komercyjna i operacyjna banku będzie mocniej oparta o czynniki zrównoważonego rozwoju.

Czytaj także: Ekonomiści Banku Pekao utrzymują prognozę wzrostu polskiego PKB o 4 proc. w 2021 r.

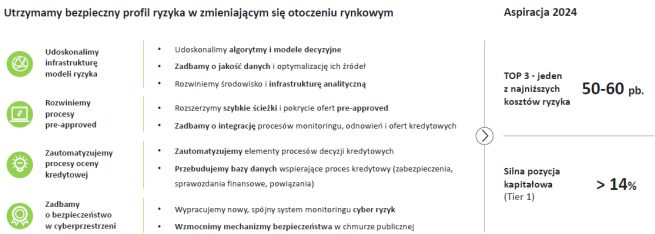

Pekao zapowiada, że chce utrzymać bezpieczny profil ryzyka w zmieniającym się otoczeniu rynkowym i mieć jeden z najniższych kosztów ryzyka wśród największych banków. W tym celu udoskonali infrastrukturę modeli ryzyka, zautomatyzuje procesy oceny kredytowej i zadba o bezpieczeństwo w cyberprzestrzeni.

polecamy

Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Tyle dostaje najbogatszy emeryt w Polsce. Pracował 67 lat

najpopularniejsze

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych

Nadawca nowej stacji naziemnej zarobił więcej

Nadawca nowej stacji naziemnej zarobił więcej

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Dołącz do dyskusji: Bank Pekao planuje do 2024 r. osiągnięcie 3,2 mln aktywnych klientów bankowości mobilnej