Newsletter

Newsletter

Polski rynek mediów i rozrywki do 2022 będzie wart 13,4 mld dol. Przyszłością platformy OTT i reklama internetowa

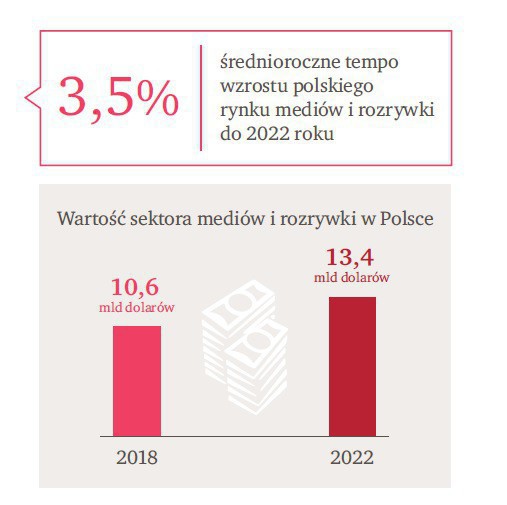

Rynek mediów i rozrywki w Polsce będzie rósł rocznie średnio w tempie 3,5 proc., w 2022 roku osiągnie wartość 13,4 mld dol., w stosunku do 10,6 mld na koniec 2018 roku. Najszybszy rozwój czeka platformy OTT (serwisy streamingowe) oraz segment reklamy w internecie. Globalnie najszybciej rosnącym sektorem rozrywki będzie wirtualna rzeczywistość.

Z najnowszej edycji raportu firmy doradczej PwC „Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022” (Global Media and Entertainment Outlook) wynika, że największy rozwój przeżyją platformy streamingowe - rocznie będą rosły średnio o 13,3 proc. Na dobre prognozy może liczyć także rynek reklamy internetowej - średnio jego tempo wzrostu będzie utrzymywać się na poziomie 12,5 proc.

OTT nie zastąpią tradycyjnej telewizji

Platformy Over The Top (to platformy cyfrowe w internecie typu Netflix czy Showmax), mimo tego, że ich prognozowany wzrost będzie największy, wciąż nie zastąpią jednak telewizji. Według ekspertów z PwC, polski rynek nadal jest swego rodzaju fenomenem – średnio Polacy spędzają dziennie przed telewizorem ok. 4 godziny i 35 minut. OTT są więc raczej uzupełnieniem tradycyjnej telewizji i rozwijają się równolegle, dostarczając użytkownikom contentu dopasowanego do ich gustu. Pomimo silnego wzrostu do 2022 roku segment ten, będzie stanowił globalnie 26 proc. rynku subskrypcji telewizyjnej.

- W Polsce, w porównaniu z zachodnimi krajami, wszystko wskazuje na to, że telewizja ma się całkiem dobrze. Sądzę, że Polacy po prostu lubią telewizję. To także medium społeczne, duża część osób ogląda ją wspólnie np. przy obiedzie, integruje ona wiele pokoleń, to często także tzw. medium tła - powiedział Wirtualnemedia.pl Michał Kreczmar, dyrektor ds. transformacji cyfrowej PwC.

Według Michała Kreczmara, pomysłów na platformy OTT będzie coraz więcej, wyzwaniem pozostanie jakość oferowanych treści.

- Trudno powiedzieć, czy w Polsce jest jeszcze miejsce na nowego gracza. Produkcja treści to biznes bardzo kosztowny. Musiałby to być ktoś, kto posiada własne treści, najbliżej do tego jest zatem sieciom telewizyjnym, albo producentom formatów telewizyjnych, którzy mają już bibliotekę własnych pozycji. Mamy kilku graczy, którzy posiadają wykupione prawa do emisji konkretnych treści. Pamiętajmy, że Netflix nie wyrósł na własnym contencie, a na licencjonowanym. To było motorem napędowym jego rozwoju, a dopiero później rozpoczął produkcję treści własne. Zaczęło się opłacać „lojalizowanie” klientów na unikalnych treściach - zauważył w rozmowie z Wirtualnemedia.pl.

Michał Kreczmar dodaje, że zespół PwC prognozuje większy wzrost platform OTT, niż tradycyjnej telewizji. Część tego rynku widzi już jednak konieczność rozwoju tego segmentu, w tym kierunku idzie na przykład IPLA czy Player.

- Wiadomo, że inny jest model monetyzacji - platformy monetyzują pojedyncze obejrzenie filmu, a nie abonament miesięczny za oglądanie telewizji. To także zmiana modelu opłaty za treści - czy pojedynczo, czy abonamentowo. Netflix do perfekcji opanował mechanizm rekomendacji, prezentacji produktu, analityki, tego co ludzie oglądają i chcą oglądać. Buduje swoje zasięgi w zupełnie inny sposób niż telewizja, co związane jest z tym, że w technologiach cyfrowych dokładnie wiemy, kto co ogląda, do którego momentu i kiedy przestaje. To samo YouTube - producenci youtuberowi są w stanie w bardzo szybkim tempie poprawiać swoje filmy. Telewizja ma w dużej mierze taką możliwość poprzez badania, ale to nie jest tego typu szybkość i elastyczność - ocenia.

Wzrost wartości rynku reklamy internetowej

Drugim w kolejności, najszybciej rosnącym obszarem rynku mediów i rozrywki będzie reklama internetowa, której średnioroczne tempo rozwoju wyniesie 12,5 proc. Do 2022 roku jej wartość ma osiągnąć ok. 1,7 mld dol., w stosunku do 1,1 mld na koniec 2018 roku. Największymi kategoriami reklamy online w Polsce pozostają display oraz paid search advertising (płatne reklamy w wyszukiwarce). W tej chwili najwięcej na reklamę w sieci mają przeznaczać spółki handlowe, motoryzacyjne i telekomunikacyjne. Większość „tortu" reklamowego w tej kategorii wędruje jednak do dwóch globalnych gigantów – Google i Facebooka.

- Mamy dwóch dużych, globalnych graczy online, którzy mają ogromny kapitał - Google to także YouTube, Gmail; Facebook - Instagram i WhatsApp. Bardzo duża część pieniędzy z rynku idzie do tych graczy, w związku z tym, że reklamodawcy mają możliwość masowego precyzyjnego dotarcia z jednej platformy do wszystkich odbiorców - przypomina ekspert z PwC.

Według niego w Polsce największe polskie portale: Onet i Wirtualna Polska walczą o pozycję lidera na krajowym rynku właśnie z technologicznymi gigantami, natomiast „coraz trudniej dokonuje się przejęć”.

- Widocznym trendem jest inwestowanie przez część mediów nie w inne media, ale w technologię budującą sprzedaż lub dywersyfikującą przychody. Zamiast bazować na przychodach z emisji reklam, z e-commerce - wydawcy starają się mieć przychody z technologii. Mnożnik wpływów jest tam większy niż na mediach - ocenia Michał Kreczmar, dyrektor ds. transformacji cyfrowej PwC.

Paweł Wesołowski, partner w PwC, lider zespołu ds. telekomunikacji, mediów i technologii w Polsce porównuje z kolei rynek reklamy internetowej do telewizyjnej. Za pięć lat segment telewizyjny będzie miał o 1/3 mniejszą wartość od internetowego, choć nadal będzie miał istotną pozycję w całym rynku mediów.

- W najbliższych latach nie należy spodziewać się odwrócenia trendu utraty oglądalności przez główne stacje - rynek telewizyjny będzie się dalej fragmentaryzował , zaś czas widzów będzie w większym stopniu poświęcany kanałom tematycznym” – zwraca uwagę Paweł Wesołowski.

Segment prasy drukowanej nie będzie miał powodów do zadowolenia

Tempo rozwoju rynku prasy drukowanej w Polsce w kolejnych 5 latach nadal będzie ujemne i wyniesie -0,6 proc. (mowa tu o prasie codziennej, bez magazynów). Biorąc jednak pod uwagę wynik globalny (-2,4 proc.), Polska osiągnie poziom najlepszy w całej Europie. Spowolnienie tempa kurczenia się tego segmentu nie zmienia jednak faktu, że wydawcy stoją przed poważnym wyzwaniem: jak osiągnąć większe przychody z działalności w sieci: portali internetowych i płatnych subskrypcji premium?

Obecnie przychody z prenumerat cyfrowych nadal nie zrównują poziomu strat, wynikających z mniejszego poziomu sprzedaży gazet drukowanych (w Polsce najwięcej subskrybentów ma „Gazeta Wyborcza” - ok. 133 tys., podczas ostatniej konferencji wynikowej Agory zarząd podał, że wynik ten nadal nie bilansuje strat, jakie w ostatnim kwartale poniósł ich segment prasy drukowanej).

- Przypomnijmy, że w badaniu nie uwzględniamy zjawiska konsolidacji na lokalnych rynkach, tak jak nie ma w tych prognozach odzwierciedlenia najnowszych problemów z kolportażem prasy - podkreśla Michał Kreczmar z Pwc.

Według niego, wydawcy wciąż szukają „złotego środka” i sposobu na to, aby zachęcić użytkowników do płacenia za treści w internecie.

- Wiadomo, że audytorium w prasie cyfrowej może być większe, dystrybucja, dotarcie do konsumenta mogą być szersze. Pytanie jest o maksymalną skalę – jaki jest maksymalny rynek prasy w Polsce na prenumeratę cyfrową. To nie jest 40 czy 20 milionów. Prenumerata treści specjalistycznych działa od wielu lat, przejście z analogowej prenumeraty na cyfrową będzie bardziej naturalne. Istnieje jednak problem z wygodnym interfejsem, a także z ofertą. Część wydawców nie traktuje sprzedaży prenumeraty cyfrowej jak prawdziwego e-commerce: nie zmienia nieustannie oferty, nie pakietuje, nie zmienia sposobu prezentacji, nie poszerza koszyka, nie oferuje różnych rabatów, przecen, promocji. To powinna być ciągła gra na rynku – zwraca uwagę Kreczmar. - Wydawcy cały czas muszą angażować i badać konsumenta: dlaczego odchodzi, co mu zaoferować itd. Wydaje się, że jesteśmy jeszcze przed tym etapem. Istnieją proste mechanizmy dopasowania treści do klienta, a wydawcy oferując płatne e-treści wciąż z tego nie korzystają. Uważam także, że więcej osób będzie chciało płacić za treści rozrywkowe, a nie newsowe - zaznacza w rozmowie z nami.

Globalny rynek mediów i rozrywki

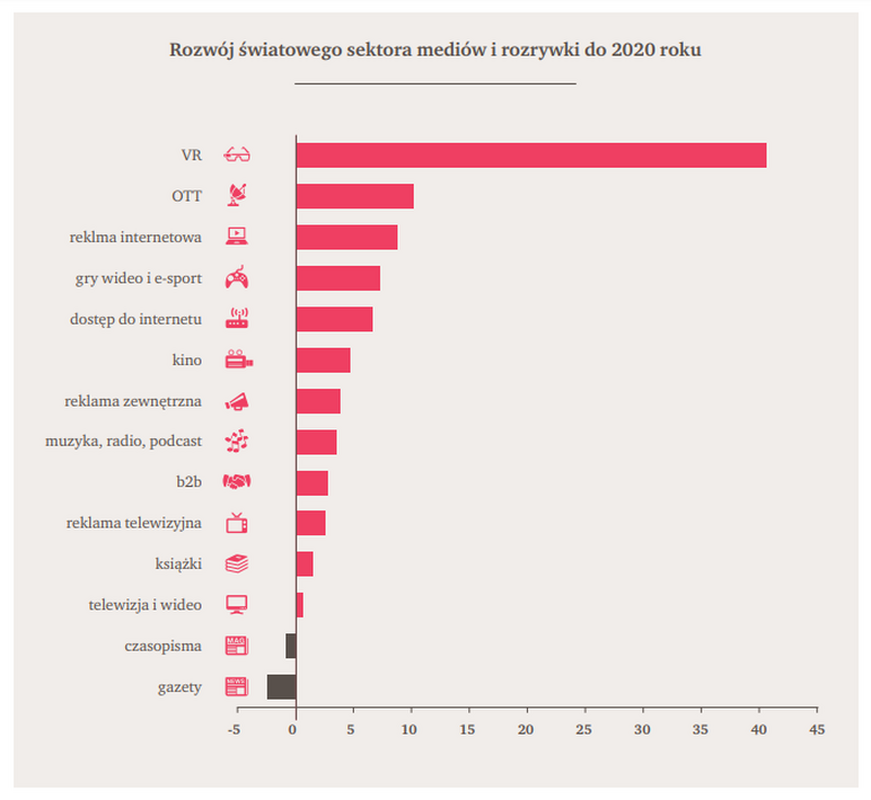

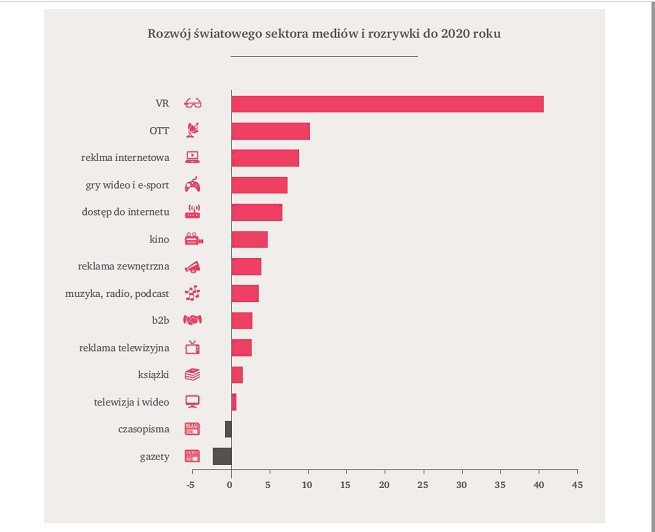

Światowy sektor mediów i rozrywki do 2022 r. będzie się rozwijał w średniorocznym tempie 4,4 proc. Przewidywana wartość rynku mediów i rozrywki w ciągu najbliższych pięciu lat wyniesie natomiast ok. 2,4 biliona dolarów. Najdynamiczniej rozwijać się będą rynki w Indiach i Indonezji, najwolniej w krajach Europy Zachodniej - Austrii, Belgii czy Danii.

Największy wzrost do 2022 r. zanotuje segment wirtualnej rzeczywistości (VR, virtual reality), na drugim miejscu uplasuje się OTT, a na trzecim - reklama internetowa. Według ekspertów VR osiągnie największy wzrost w związku z tym, że rozwój tej technologii dopiero się rozpoczął. Konsumenci powoli zaczynają nabywać urządzenia niezbędne do wykorzystania VR , a dostawcy treści - testować formy przekazu dopasowanego do nowego medium. Rozwój tego segmentu w dużej mierze będzie zależał jednak od oferty prezentowanych treści: gier, filmów, video, oraz oferowanego sprzętu, którego cena powinna być z biegiem czasu coraz bardziej przystępna.

Wyzwania dla branży

Firma PwC zwraca również uwagę na wyzwania, jakie mogą mieć wpływ na rozwój branży mediów i rozrywki. W pierwszej kolejności jest nim rozporządzenie o ochronie danych osobowych, które weszło w życie w maju br. Kolejną rewolucyjną zmianę może przynieść przyjętą przez Parlament Europejski dyrektywa o prawach autorskich na jednolitym rynku cyfrowym.

Raport „Entertainment and Media Outlook” to przygotowywana co roku przez PwC kompleksowa analiza branży mediów i rozrywki, zarówno w ujęciu globalnym, jak też w rozbiciu na 53 krajowe rynki. Zawiera szczegółowy opis obecnej sytuacji w sektorze oraz prognozę jego rozwoju na kolejne 5 lat, w podziale na 15 segmentów.

polecamy

„Newsweek” na stałe z nowym naczelnym„Wyborcza” wycofuje się z X. „Promuje hejt i dezinformację”Z „Do Rzeczy” odchodzi sekretarz redakcjiNowy redaktor naczelny „Dziennika Wschodniego”Mleczko odchodzi z "Polityki", zarzucając pismu cenzurę. Tygodnik odpowiada Nowy cykl rozmów w „Vivie!”. Wśród gości Żurnalistanajpopularniejsze

Play wdrożył ważną funkcję w 12 stacjach telewizyjnych

Play wdrożył ważną funkcję w 12 stacjach telewizyjnych  Tak się ogląda nowy program Marcina Mellera w Kanale Zero

Tak się ogląda nowy program Marcina Mellera w Kanale Zero  „Diuna: Proroctwo” oddaje hołd czy odcina kupony od sukcesu filmów? Rozmawiamy z twórcami serialu

„Diuna: Proroctwo” oddaje hołd czy odcina kupony od sukcesu filmów? Rozmawiamy z twórcami serialu  Rusza nowy 24-godzinny kanał informacyjny

Rusza nowy 24-godzinny kanał informacyjny

Dołącz do dyskusji: Polski rynek mediów i rozrywki do 2022 będzie wart 13,4 mld dol. Przyszłością platformy OTT i reklama internetowa

Brakuje jeszcze tylko do kompletu Brańskiego....