Newsletter

Newsletter

Raport o płatnej telewizji w Polsce: platformy cyfrowe - 6 mln abonentów, kablówki - 4,6 mln

W 2009 roku największą ilość abonentów usług telewizyjnych mieli w Polsce operatorzy cyfrowych platform satelitarnych. Następne pod tym względem były telewizje kablowe, a zdecydowanie najmniej rozpowszechnionym sposobem odbioru była IPTV - wynika opublikowane w piątek raportu UOKiK.

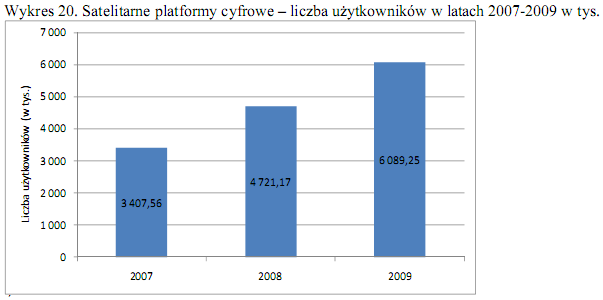

Największą ilość abonentów (ponad 6 mln) posiadają operatorzy cyfrowych platform satelitarnych - to ok. 60 proc. użytkowników płatnej telewizji. Zauważyć można dynamiczny wzrost liczby osób korzystających z tych usług. W 2009 roku ich liczba wyniosła prawie 2,7 mln więcej niż dwa lata wcześniej.

W Polsce działają cztery podmioty świadczące usługi dostępu do płatnej telewizji satelitarnej. Są to Canal+ Cyfrowy (operator platformy Cyfra+), Cyfrowy Polsat, ITI Neovison (właściciel Telewizji N i Telewizji na kartę) oraz Telekomunikacja Polska. Obecnie największą satelitarną platformą cyfrową w Polsce jest Cyfrowy Polsat, który wyprzedza Cyfrę+.

Niewielu mniej abonentów posiadają telewizje kablowe. Z ich usług korzysta ok. 4,6 mln osób, a polski rynek jest trzecim co do wielkości w Europie. Działa na nim ponad 600 operatorów, jednak zgodnie z danymi Polskiej Izby Komunikacji Elektronicznej ponad 60 proc. rynku należy do czterech największych operatorów.

Sieci kablowe notują znacznie mniejszy wzrost liczby abonentów niż platformy satelitarne. Spowodowane jest to przede wszystkim wysokimi kosztami budowy sieci kabli niezbędnych do odbioru telewizji. Ogranicza to działalność kablówek głownie do miast i budownictwa wielorodzinnego. Rynki dużych miast są już w dużym stopniu spenetrowane, czego nie da się raczej jeszcze powiedzieć o wsiach i małych miejscowościach, gdzie prowadzą ekspansję platformy cyfrowe. Ponadto jednym z problemów rozwoju telewizji kablowej jest blokowanie niektórym operatorom dostępu do budynków, głównie przez spółdzielnie mieszkaniowe.

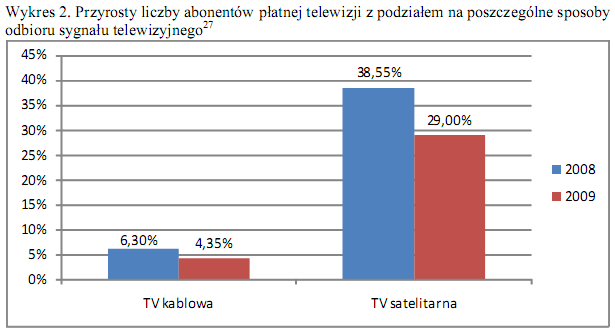

Z danych zgromadzonych przez UOKiK wynika, że przyrost liczby abonentów płatnej cyfrowej telewizji satelitarnej w Polsce w 2009 roku w stosunku do 2008 roku wyniósł 29 proc. i był zdecydowanie bardziej dynamiczny niż przyrost liczby abonentów telewizji kablowych, które w tym samym czasie zanotowały wzrost tylko o 4,4 proc.

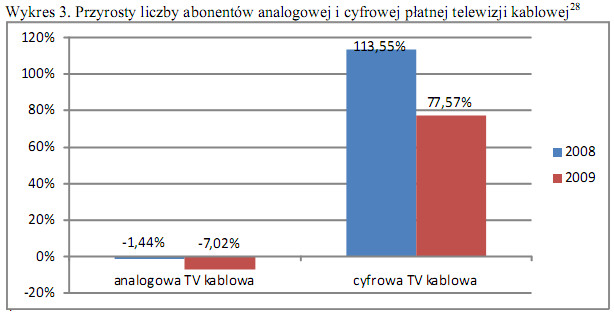

Jeśli jednak spojrzymy na cyfrową telewizję kablową, to przyrost roczny liczby użytkowników tej usługi osiągnął w 2009 roku ponad 77,5 proc., podczas gdy liczba abonentów płatnej analogowej telewizji kablowej rok rocznie obniża się – w 2009 roku odnotowano spadek o 7 proc.

Najmniej rozpowszechnionym sposobem odbioru płatnej telewizji jest IPTV. W 2009 roku czterech ponadregionalnych operatorów kablowych świadczyło tego typu usługi. Powodem małej popularności tych usług zdaniem badanych podmiotów są m.in. wysokie koszty budowy niezbędnej infrastruktury i silne nasycenie rynku przez inne sposoby nadawania programów oraz problemy z zabezpieczeniem treści programowych.

W 2009 roku w ofercie większości operatorów płatnej telewizji znajdowało się średnio 56 polskojęzycznych kanałów nadawanych w systemie analogowym. W przypadku programów nadawanych w systemie cyfrowym występują znaczne różnice pomiędzy poszczególnymi operatorami. Ich liczba waha się od kilkudziesięciu do ponad 100. Coraz większa jest również oferta kanałów nadających w technologii HD. Jako pierwsza w Polsce, w 2007 roku, ten standard wprowadziła Telewizja N. Wśród kablówek pionierem była Multimedia Polska. Obecnie najwięksi rynkowi gracze oferują co najmniej kilka programów HD.

Konkurencja pomiędzy operatorami ma miejsce na poszczególnych rynkach lokalnych, a nie w skali całego kraju. Na wielu obszarach nie jest w ogóle możliwa rywalizacja pomiędzy platformami cyfrowymi a telewizjami kablowymi – np. na terenach wiejskich lub słabo zurbanizowanych nie opłaca się budować infrastruktury do odbioru telewizji kablowej, z kolei w miastach zdarza się, że administratorzy budynków ze względów estetycznych zabraniają montowania anten satelitarnych. Widoczne jest również stosowanie różnych cenników przez telewizje kablowe w zależności od miejsca świadczenia usług.

Na polskim rynku płatnej telewizji działa kilkaset podmiotów, lecz aż 87 proc. wszystkich abonentów korzysta z usług zaledwie 8 firm, których roczny przychód netto stanowi 86,7 proc. wartości całego rynku płatnej telewizji. Te firmy to Aster Sp. z o.o., Canal+ Cyfrowy Sp. z o.o., Cyfrowy Polsat SA, ITI Neovision Sp. z o.o., Multimedia Polska SA, Telekomunikacja Polska SA, UPC Polska Sp. z o.o. i Vectra SA.

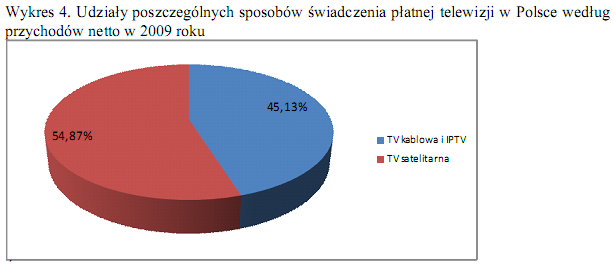

Według szacunków UOKiK, około 55 proc. przychodów netto osiąganych z całego polskiego rynku płatnej telewizji w 2009 roku przypadło operatorom świadczącym usługi drogą satelitarną.

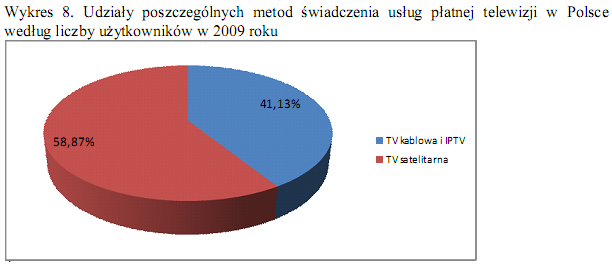

Podobnie kształtowały się wyniki pod kątem liczby użytkowników płatnej telewizji. Najwięcej abonentów w 2009 roku posiadali dostawcy usług drogą satelitarną – około 59 proc. wszystkich użytkowników płatnej telewizji.

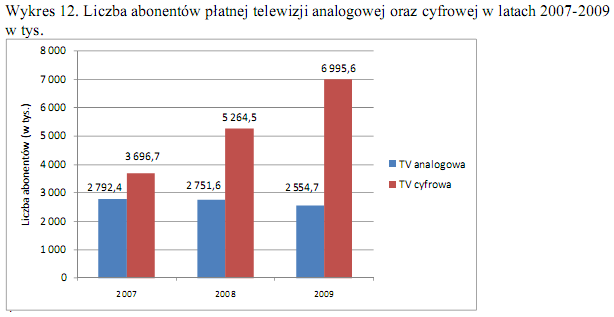

Zainteresowanie możliwościami jakie daje telewizja cyfrowa ma bezpośrednie odzwierciedlenie w liczbie nowych abonentów tej usługi. Wzrost w ostatnich latach był bardzo dynamiczny – 15 największych operatorów na przestrzeni trzech lat zanotowało łączny wzrost liczby użytkowników o ponad 3 mln. Natomiast w przypadku telewizji analogowej widoczna jest tendencja spadkowa – obniżenie się liczby abonentów o prawie 240 tys.

Na koniec 2009 roku sześciu największych operatorów telewizji kablowej obsługiwało prawie 3,2 mln abonentów, z czego ponad 751 tys. stanowili użytkownicy telewizji cyfrowej. W ciągu badanego okresu liczba klientów tej usługi zwiększała się bardzo dynamicznie, w niektórych przypadkach nawet kilkakrotnie.

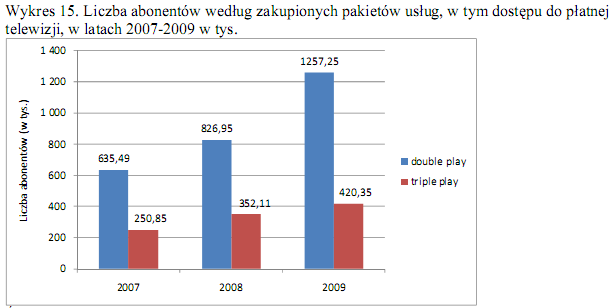

Najlepiej przystosowaną infrastrukturę do świadczenia usług typu triple play (telewizja, internet, telefon) posiadają obecnie operatorzy telewizji kablowej. Poniższe wykresy przedstawiają liczbę użytkowników pakietów, w których przynajmniej jedną z usług stanowiła płatna telewizja.

Usługa double play wśród największych operatorów płatnej telewizji rozwija się bardzo prężnie. W przeciągu trzech lat usługa ta praktycznie podwoiła liczbę użytkowników. Usługi typu triple play też wykazują tendencję wzrostową, jednak w tym przypadku wzrost nie jest już tak silny. W latach 2007-2009 żadna z platform satelitarnych nie świadczyła usług triple play, ani quadruple play. Natomiast usługę double play świadczył jedynie Cyfrowy Polsat (telewizja plus telefon komórkowy).

W ofercie większości operatorów w 2009 roku znajdowało się średnio 56 polskojęzycznych kanałów nadawanych w systemie analogowym. Pod tym względem nie widać rażących dysproporcji pomiędzy poszczególnymi podmiotami. Natomiast oferta programowa telewizji cyfrowej jest bardzo zróżnicowana – liczba kanałów polskojęzycznych dostarczanych przez największych operatorów sieci kablowych znajduje się w przedziale od 42 kanałów w przypadku Aster do 112 kanałów oferowanych przez firmę Toya. Operatorzy satelitarnych platform posiadają znacznie mniej kanałów w swej ofercie w porównaniu z operatorami kablowymi. Największe telewizje kablowe mają w swojej ofercie średnio około 81 kanałów cyfrowych.

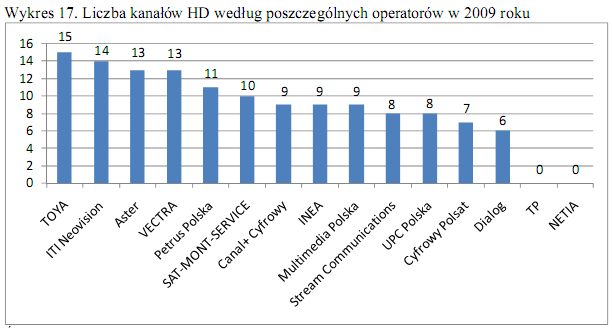

Jak widać na poniższym wykresie, wysoka jakość obrazu przestała być domeną wyłącznie satelitarnych platform cyfrowych, które do tej pory wyróżniały się znacznie wyższą jakością obrazu i dźwięku oferowanej usługi. Największą liczbę kanałów HD w 2009 roku swoim abonentom oferowała Toya – 15, zaś żadnego kanału HD w swojej ofercie nie miała ani Telekomunikacja Polska, ani Netia.

W 2010 roku najwięcej kanałów HD w swojej ofercie pośród platform cyfrowych posiadała Telewizja n – 20, podczas gdy Canal+ Cyfrowy i Cyfrowy Polsat miały ich po 14, Telewizja na kartę - 12, a Neostrada TP z telewizją miała - łącznie 8. Wśród cyfrowych sieci kablowych najwięcej kanałów o wysokiej rozdzielczości posiadała sieć UPC Polska – łącznie 22.

Liczba kanałów HD dynamicznie rośnie zwłaszcza wśród operatorów kablowych, dla których jest to usługa stosunkowo nowa – w 2007 roku jedynie Multimedia Polska posiadała kanał HD. Wśród operatorów platform cyfrowych pierwszy kanał HD pojawił się w 2006 roku w ofercie Telewizji n.

Operatorzy telewizji kablowej

Polska jest trzecim co do wielkości rynkiem sprzedaży usług dostępu do telewizji kablowej w Europie. Penetracja rynku telewizji kablowej (liczba gospodarstw domowych posiadająca telewizję kablową) według szacunków PIKE w 2009 roku wyniosła 65 proc.

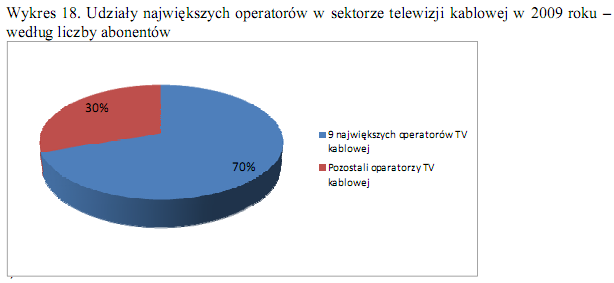

Krajowy rynek dostawców telewizji kablowej jest bardzo rozdrobniony, działa na nim około 630 zarejestrowanych operatorów, którzy świadczą usługi dostępu do płatnej telewizji dla ponad 4,6 mln osób. Niemniej jednak około 70 proc. wszystkich użytkowników płatnej telewizji w Polsce w 2009 roku korzystało z usługi za pośrednictwem 9 największych operatorów.

Większość badanych podmiotów w 2007 roku była jedynym dostawcą telewizji kablowej w ponad 50 proc. lokali, w których świadczyła swoje usługi. Analiza danych dotyczących okablowania lokali, gdzie oprócz badanej firmy nie działał żaden inny operator telewizji kablowej pokazuje, że operatorzy zdecydowanie bardziej wolą budować swoje sieci tam, gdzie konkurencji jeszcze nie ma. Faktyczna lokalna konkurencja wśród operatorów telewizji kablowej jest niska. Jednak wraz z upływem czasu zarysowuje się wyraźna tendencja wzrostu konkurencji w poszczególnych lokalizacjach. Jest to zjawisko bardzo korzystne z punktu widzenia potencjalnego klienta, który coraz częściej ma możliwość wyboru operatora telewizji kablowej.

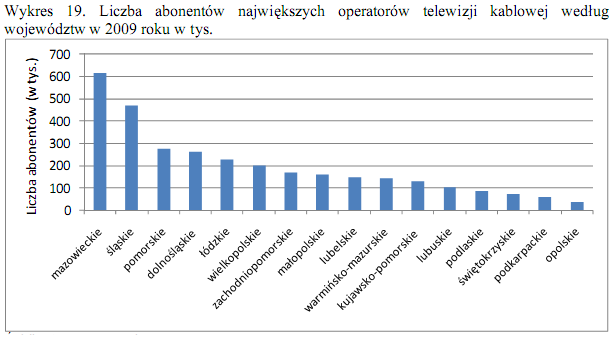

Największe sieci kablowe miały w 2009 roku najwięcej użytkowników płatnej telewizji w województwie mazowieckim. Na tym terenie świadczyły usługi m.in. Aster, Vectra, UPC oraz Multimedia Polska.

Spółkami, które świadczyły swe usługi na terenie największej liczby województw w 2009 roku były Vectra (15 województw) oraz UPC Polska i Multimedia Polska (12 województw).

Satelitarne platformy cyfrowe

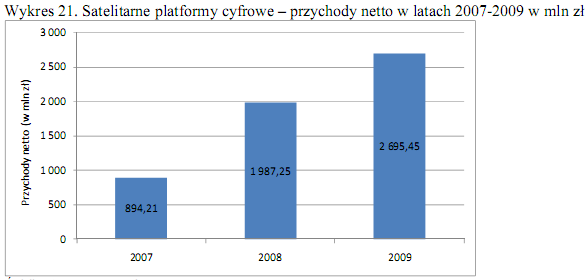

Rynek płatnej telewizji satelitarnej w Polsce jest obecnie podzielony pomiędzy czterech operatorów: Canal+ Cyfrowy Sp. z o.o. - operatora platformy Cyfra+, Cyfrowy Polsat SA - operatora platformy Cyfrowy Polsat, ITI Neovision Sp. z o.o. - operatora platformy "n" i Telewizji na kartę oraz Telekomunikację Polską SA. Podmioty te świadczą usługi płatnej telewizji dla łącznie ponad 6 mln abonentów, zaś ich łączne przychody netto z tej działalności w 2009 roku wyniosły ponad 2,6 mld złotych.

Liczba abonentów satelitarnych platform cyfrowych rosła bardzo dynamicznie przez cały analizowany okres – odnotowano wzrost o prawie 2,7 mln użytkowników w 2009 roku w porównaniu z rokiem 2007.

Lata 2008 i 2009 charakteryzowały się także znacznym wzrostem przychodów netto operatorów satelitarnych platform cyfrowych, które potroiły wielkość przychodów netto w ciągu zaledwie trzech lat (wzrost z 894,21 mln złotych w roku 2007 do 2695,45 mln w roku 2009).

IPTV

IPTV w Polsce znajduje się obecnie we wstępnej fazie wprowadzania i niewiele firm świadczy taką usługę. W analizowanym okresie tylko czterech ponadregionalnych operatorów kablowych świadczyło usługi IPTV, jednak kilka firm zapowiedziało chęć uruchomienia tego typu usługi w najbliższych latach.

Z roku na rok przybywa abonentów IPTV, niemniej jednak wciąż jest to usługa niszowa w porównaniu z innymi sposobami odbioru płatnej telewizji. Taki stan rzeczy wynika przede wszystkim z dwóch przyczyn, które są ze sobą ściśle powiązane: z barier technicznych oraz barier finansowych wdrożenia nowej usługi. Do świadczenia usługi IPTV wymagane jest spełnienie bardzo wysokich wymagań technicznych, zwłaszcza dotyczących wysokiej przepustowości w paśmie szerokopasmowym.

Wysokie wymagania generują wysokie koszty budowy odpowiedniej infrastruktury bądź gruntownej modernizacji sieci, które trudno później zrekompensować z powodu silnego nasycenia rynku poprzez operatorów świadczących usługę płatnej telewizji w oparciu o inne technologie, a także ryzykiem nie znalezienia wystarczającej liczby odbiorców (wysokie koszty urządzeń abonenckich).

Niektórzy przedsiębiorcy wskazywali też problem natury prawnej, głównie związany z niechęcią właścicieli praw autorskich do udzielania licencji na tego typu usługę, z uwagi na fakt utrudnionej ochrony ich praw do wykorzystywania emitowanych treści.

Badanie rynku usług dostępu do płatnej telewizji zostało przeprowadzone w latach 2010-2011 w ramach postępowania wyjaśniającego UOKiK. Za jego realizację odpowiedzialny był Departament Analiz Rynku oraz Delegatury Urzędu. Analiza objęła 185 podmiotów, wśród których znaleźli się zarówno operatorzy telewizji kablowej, jaki i operatorzy satelitarnych platform cyfrowych, operatorzy telekomunikacyjni oraz operatorzy telewizji IPTV. Głównym celem badania było określenie struktury i stopnia koncentracji rynku. Do opracowania raportu wykorzystane zostały informacje pozyskane w ramach badania ankietowego wśród przedsiębiorców działających na rynku oraz ze źródeł wtórnych, takich jak raporty Polskiej Izby Komunikacji Elektronicznej (PIKE), Krajowej Rady Radiofonii i Telewizji (KRRiT), Urzędu Komunikacji Elektronicznej (UKE), itp. W toku prowadzonego badania ankietowego zebrano dane dotyczące okresu od 2007 do 2009 roku. Raport został także wzbogacony o informacje dotyczące najnowszych trendów

polecamy

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę Max i Amazon Prime Video rozszerzają współpracę „Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7? Szef TVP Info tłumaczy się z prywatnej relacji z sekretarką. TVP: to jedynie naruszenie norm etycznych Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

najpopularniejsze

Amazon zamyka swój bezpłatny serwis streamingowy

Amazon zamyka swój bezpłatny serwis streamingowy

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Viaplay może usunąć w Polsce kolejny składnik oferty

Viaplay może usunąć w Polsce kolejny składnik oferty

Max i Amazon Prime Video rozszerzają współpracę

Max i Amazon Prime Video rozszerzają współpracę

Długowieczność polskich seriali codziennych. „Na dobre i na złe” kończy 25 lat

Długowieczność polskich seriali codziennych. „Na dobre i na złe” kończy 25 lat

Dołącz do dyskusji: Raport o płatnej telewizji w Polsce: platformy cyfrowe - 6 mln abonentów, kablówki - 4,6 mln