Newsletter

Newsletter

Pierwszy kwartał rozczarował inwestorów. Gdzie ta hossa?

Pierwszy kwartał rozczarował warszawskich inwestorów. Choć główne indeksy zyskały na wartości, apetyty były większe, szczególnie w odniesieniu do segmentu dużych spółek. Nastroje się pogorszyły, a analitycy nie wróżą hossy w najbliższych miesiącach. Zagrożeń rzeczywiście nie brakuje, ale z pewnością będzie można znaleźć okazje do zarobku, a pesymizm często stanowi dobrą pożywkę dla byków.

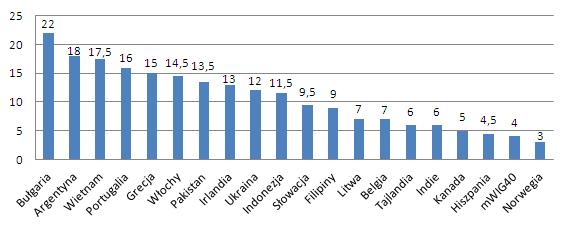

Dwuprocentowa zwyżka indeksu szerokiego rynku i minimalnie przekraczający 2,5 proc. wzrost WIG20 to z pewnością nie są wyniki, o których marzyli posiadacze akcji na warszawskim parkiecie. A takim rezultatem zakończył się pierwszy kwartał roku, kwartału w którym polska gospodarka potwierdziła, że znów znalazła się na drodze do ożywienia, znacznie bardziej dynamicznego niż w większości krajów Europy. Jak się okazuje, nie wystarczyło to, by pobudzić inwestorów do większego zainteresowania akcjami. Trudno całą winę za ten stan składać na karb kryzysu ukraińskiego. Nie przeszkodził on bowiem 22 proc. zwyżce indeksu w Bułgarii, która zanotowała wzrost PKB o połowę niższy niż Polska, czy sięgającej 9,5 proc. zwyżce na Słowacji, której gospodarka w czwartym kwartale 2013 r. wzrosła o 1,5 proc., nie wspominając o samej Ukrainie, gdzie giełda poszła w górę o 12 proc.

Najlepsze indeksy giełdowe w pierwszym kwartale 2014 r. (zmiana w proc.)

Źródło: na podstawie danych Stooq.pl.

Tajemnica słabego zachowania warszawskiego parkietu tkwi w braku wyraźnej poprawy wyników spółek. Dotyczy to przede wszystkim tych największych, ale rozczarowań nie zabrakło ich także wśród mniejszych firm. W przypadku tych pierwszych mieliśmy do czynienia wręcz ze spadkiem zysku, zaś w części tych drugich z dynamiką nie tak wielką, jakiej oczekiwano. Efektem było więc słabe zachowanie WIG20 i WIG30, spadek dynamiki zwyżki wskaźnika średniaków i solidna korekta w segmencie małych spółek. O ile w przypadku małych i średnich firm słabsze zachowanie nie dziwi, w kontekście silnej hossy z ubiegłego roku, to w przypadku blue chips liczono na rozpoczęcie procesu odrabiania zaległości.

Patrząc na nasz rynek z szerszej perspektywy, widać że ma on skłonność do ulegania negatywnym wpływom otoczenia. W okresie silnych spadków na emerging markets, zachowywał się podobnie jak one. Gdy w pierwszych miesiącach roku osłabły wskaźniki głównych giełd światowych, Warszawa poszła ich śladem. Nie wróży to najlepiej na najbliższą przyszłość. Trzeba bowiem zauważyć, że pierwszy kwartał 2014 r. przyniósł wyraźne przesunięcie zainteresowania inwestorów w stronę rynków wschodzących i oznaki słabnięcia koniunktury na wiodących parkietach. Dotyczy to szczególnie Wall Street, gdzie można spodziewać się co najmniej poważniejszej korekty trwającej od pięciu lat hossy. Tylko dwa kwartały spośród dwudziestu, przyniosły w tym czasie spadki sięgające 11-14 proc. W obu przypadkach spadkowe impulsy związane były z polityką Fed. O ile jednak wówczas chodziło jedynie o osłabienie monetarnej ekspansji, to obecnie mamy do czynienia z wyraźną perspektywą zmiany kierunku oddziaływania rezerwy federalnej. Z każdym miesiącem jej wpływ na rynki finansowe będzie się zwiększał. I nie będzie to oddziaływanie napędzające hossę, lecz sprzyjające jej zakończeniu.

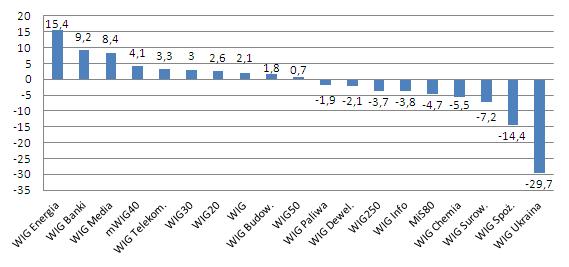

Zmiany indeksów na GPW w pierwszym kwartale 2014 r. (w proc.)

Źródło: na podstawie danych Stooq.pl.

Co ciekawe, ta perspektywa przestała negatywnie oddziaływać na sytuację na rynkach wschodzących, a przynajmniej na sporą ich część. Czołówka najmocniej rosnących w pierwszym kwartale indeksów jest zdominowana niemal całkowicie przez parkiety emerging markets do spółki z giełdami krajów grupy PIIGS. Zaraz za liderującą Bułgarią, idą zwyżkujące od 13 do 16 proc. indeksy z Portugalii, Grecji, Włoch i Irlandii. Wysoko, z 7-9 proc. zwyżką znalazły się Słowacja i Litwa. Pod koniec pierwszej dziesiątki plasuje się wskaźnik z Hiszpanii, a zaraz za nią nasz mWIG40, rosnący o 4 proc. WIG20, który poszedł w górę o 2,6 proc., nieznacznie ustępował wskaźnikowi giełdy tureckiej, ale minimalnie wyprzedził kolegów z Francji i Wielkiej Brytanii oraz „zdystansował” DAX-a, który w pierwszych trzech miesiącach roku nie zmienił wartości. Do łask inwestorów powoli wracając też parkiety azjatyckie, na razie te bardziej peryferyjne, takie jak Wietnam, Pakistan czy Indonezja. Główne giełdy tego regionu wciąż jednak raziły słabością. Nikkei stracił 9 proc., wskaźnik w Hong Kongu spadł o 5 proc., Shanghai Composite poszedł w dół o 4 proc., a Shanghai B-Share aż o 11 proc.

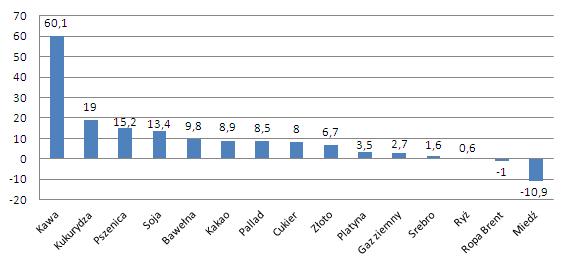

Zmiany notowań na rynku surowców w pierwszym kwartale 2014 r. (w proc.)

Źródło: na podstawie danych Stooq.pl.

Jak z tego wynika, zróżnicowanie sytuacji na poszczególnych rynkach jest spore. Można znaleźć wiele szans na zyski, ale też narazić się na straty. Trudno przy tym o jasne i wyraźne wskazówki. Podobnie jest także na naszym rynku. Choć zawód sprawiły oba wskaźniki największych firm, to i w tym segmencie można było trafić na pokaźne zwyżki. Po spadkowej korekcie z przełomu roku, do tendencji wzrostowej powróciły notowania spółek z branży energetycznej. WIG Energia zyskał ponad 15 proc. i znalazł się powyżej szczytu z listopada ubiegłego roku. Może to oznaczać definitywne odwrócenie złej passy, jaką branża ta przeżywała od połowy 2011 do połowy 2013 r. Akcje Tauronu i PGE zwyżkowały po 20 proc., tylko nieznacznie im ustępowały walory Enei. Zwyżkową tendencję kontynuowały papiery banków. WIG Banki zwyżkował o ponad 9 proc. i choć ostatnio widoczne jest pogorszenie sentymentu do tego sektora, zagrożenia niekorzystną zmianą trendu raczej nie należy się obawiać. Sektor finansowy jako całość bardzo dobrze przetrwał okres spowolnienia i jedynym zmartwieniem może być to, że trudno będzie o znaczącą poprawę wyników. Po ewentualnej korekcie, sprowadzającej wyceny na nieco niższe poziomy, na rynek powinny powrócić zwyżki, związane z perspektywą ożywienia w gospodarce i rosnącego popytu na kredyty. Nadal nieźle radził sobie WIG Media, utrzymując się w pierwszym kwartale, podobnie zresztą jak w całym ubiegłym roku, w ścisłej czołówce najlepszych branż. Na przekraczającą 8 proc. zwyżkę zapracowały jednak głównie walory Agory, TVN i Glob City Holding (d. Cinema City), rosnące po 10-14 proc. Korzystne tendencje powinny być kontynuowane w kolejnych kwartałach. Wyraźnej zadyszki dostał natomiast ubiegłoroczny lider, czyli WIG Budownictwo. Po sięgającym 31 proc. rajdzie, niewielka korekta nie jest niczym nadzwyczajnym, tym bardziej, że sprowadziła się ona na razie jedynie do wyhamowania ruchu w górę, a nie redukcji poprzednich zdobyczy. Grudzień ubiegłego roku i styczeń 2014 r. przyniosły pierwsze od półtora roku zwyżki produkcji budowlano-montażowej. Niski poziom odniesienia z analogicznych miesięcy 2012 i 2013 r. nie upoważnia do traktowania obecnych danych jako przełomowych, ale z pewnością jest to sygnał zmiany niekorzystnych tendencji w tej branży. Ubiegłoroczna zwyżka indeksu WIG Budownictwo wskazuje, że proces dyskontowania poprawy jest już dość zaawansowany, jednak potencjał wzrostu kursów akcji spółek o dobrej kondycji finansowej jest jeszcze daleki od wyczerpania. Perspektywy makroekonomiczne wciąż nie sprzyjają optymizmowi wobec branży surowcowej. Ceny węgla wciąż zniżkują, nie zanosi się też na zmianę niekorzystnych tendencji na rynku miedzi.

Najpoważniejsze zagrożenia na najbliższe miesiące mają swoje źródło w bliższym i dalszym otoczeniu. Nawet jeśli nie dojdzie do eskalacji napięć za naszą wschodnią granicą, wciąż możliwe jest wystąpienie negatywnych konsekwencji gospodarczych i perturbacji na rynkach finansowych. Mowa tu zarówno o skutkach wzajemnych sankcji Rosji i reszty świata, jak i nasilenia gospodarczych nacisków Rosji wobec Ukrainy, czego przykładem jest podwyżka cen gazu. Słabsze odczyty wskaźników wyprzedzających w krajach strefy euro, nie wyłączając Niemiec, sugerują że dynamika poprawy w tamtejszych gospodarkach może być rozczarowująca. W tę tendencję wpisał się także najnowszy odczyt PMI dla naszego przemysłu. Zwiększa się prawdopodobieństwo wystąpienia spadkowej korekty na Wall Street, a okazję do niej może stanowić rozpoczynający się sezon publikacji wyników finansowych przez amerykańskie spółki. Chiny wciąż niepokoją z powodu obaw o kondycję sektora finansowego i konsekwencje przestawiania gospodarki na nowe, mniej surowcochłonne tory. Spośród rodzimych strachów, zmaterializować się może pod koniec kwartału scenariusz dalszego ograniczenia roli funduszy emerytalnych na naszym rynku. W lipcu kończy się okres deklarowania uczestnictwa w drugim filarze. Im bliżej tego momentu, tym większa będzie nerwowość inwestorów i prawdopodobieństwo spadków na GPW.

Szans na osiąganie zysków trzeba więc będzie wypatrywać ze szczególną uwagą, a ewentualne stresujące dla większości inwestorów zachowanie rynku, dla części z nich może być dobrą okazją do przebudowy i uzupełnienia portfeli.

Roman Przasnyski, Open Finance

polecamy

Użytkownicy serwisów streamingowych planują anulować subskrypcje. Powodem koszty Skargi na fałszywe e-sklepy. Chiński towar zamiast polskiego Menedżerka z Google Cloud w radzie nadzorczej państwowego banku Czuć się dobrze w swoim mieście Polska marka modowa na sprzedaż Inflacja osłabia Black Friday. Polacy nie wydadzą więcej

najpopularniejsze

Play wdrożył ważną funkcję w 12 stacjach telewizyjnych

Play wdrożył ważną funkcję w 12 stacjach telewizyjnych

Tak się ogląda nowy program Marcina Mellera w Kanale Zero

Tak się ogląda nowy program Marcina Mellera w Kanale Zero

„Diuna: Proroctwo” oddaje hołd czy odcina kupony od sukcesu filmów? Rozmawiamy z twórcami serialu

„Diuna: Proroctwo” oddaje hołd czy odcina kupony od sukcesu filmów? Rozmawiamy z twórcami serialu

Rusza nowy 24-godzinny kanał informacyjny

Rusza nowy 24-godzinny kanał informacyjny

Dołącz do dyskusji: Pierwszy kwartał rozczarował inwestorów. Gdzie ta hossa?